Het benutten van de jaarruimte / reserveringsruimte is een manier om zelf meer pensioen op te bouwen. We gaan in dit artikel dieper in op wat de jaarruimte precies is en wat de voor- en nadelen zijn van het benutten van de jaarruimte.

Wat is jaarruimte?

Wellicht heb je wel eens van jaarruimte gehoord. Dit heeft te maken met de pensioenopbouw.

Laten we eerst even kort kijken naar het pensioenstelsel. In Nederland kennen we een pensioenstelsel dat uit drie pijlers bestaat:

- Pijler 1: De eerste pijler is het basispensioen, dat krijgt iedereen. Dit bestaat voor de meeste mensen uit AOW.

- Pijler 2: Het pensioen dat je bij je werkgever hebt opgebouwd. In veel gevallen stort een werkgever een percentage van jouw salaris in een pensioenpot.

- Pijler 3: Het pensioen dat je zelf vrijwillig hebt opgebouwd. Dit zijn bijvoorbeeld lijfrenten of levensverzekeringen.

De jaarruimte heeft te maken met de tweede en derde pijler. In deze pijlers kun je namelijk belastingvriendelijk pensioen opbouwen.

Wat is belastingvriendelijk? Dit betekent dat je geen inkomstenbelasting betaalt over de inleg. Je kunt salaris dus bruto inleggen (geen inkomstenbelasting verschuldigd over de storting). Wanneer je het geld opneemt betaal je echter wel inkomstenbelasting. Dit percentage is in veel gevallen echter lager omdat je dan al met pensioen bent. Ook betaal je tijdens de looptijd geen vermogensbelasting (box 3).

Dit klinkt natuurlijk aantrekkelijk. De belastingdienst heeft daarom wel een maximum bepaald voor het bedrag dat je belastingvriendelijk kunt opbouwen.

De jaarruimte is het verschil tussen het bedrag dat je maximaal belastingvriendelijk mag opbouwen en wat je al hebt opgebouwd.

Niet iedereen heeft jaarruimte. Soms bouw je het maximale belastingvriendelijke pensioen al op bij je werkgever (pijler twee). In dat geval heb je dus geen jaarruimte. Mocht er wel jaarruimte zijn dan kun je dit bedrag zelf aanvullen (pijler 3).

Jaarruimte benutten of niet?

Zoals we net hebben gezien is de jaarruimte dus het gat tussen wat je belastingvriendelijk mag opbouwen en wat je daadwerkelijk opbouwt.

Wellicht kom je er nu pas achter wat jaarruimte is. Geen zorgen, je kunt de jaarruimte nog met een periode van zeven jaar met terugwerkende kracht benutten. De niet-benutte jaarruimte in het verleden wordt ook wel de reserveringsruimte genoemd.

Is het altijd handig om de jaarruimte of reserveringsruimte te benutten wanneer je deze hebt? Nee dat hoeft niet per se. Het ligt helemaal aan jouw doelen en persoonlijke situatie.

Jaarruimte / reserveringsruimte benutten of niet? Het antwoord op deze vraag is dus behoorlijk persoonlijk. We kunnen wel een aantal belangrijke punten benoemen waar je over na kunt denken bij het beantwoorden van deze vragen.

Belastingvoordeel

Laten we beginnen met het grootste voordeel van het benutten van de jaarruimte; het belastingvoordeel. Dit belastingvoordeel kunnen we verdelen in twee delen; inkomstenbelasting en vermogensbelasting.

Inkomstenbelasting

Zoals we eerder hebben gezien kun je jouw bruto salaris inleggen bij het benutten van de jaarruimte. Wel betaal je belasting wanneer je het opgebouwde pensioen opneemt.

In veel gevallen is de belasting die je betaalt tijdens het pensioen echter lager dan de inkomstenbelasting tijdens je werkende leven. Tijdens het werkende leven zijn dit namelijk de belastingschrijven:

| Schijf | Inkomen | Percentage |

|---|---|---|

| 1 | tot €73.031 | 36,93% |

| 2 | vanaf €73.031 | 49,50% |

Voor gepensioneerden is er een belastingschijf bij gekomen. Hiervoor geldt slechts 19,03% belasting. Dit komt doordat je als gepensioneerde (natuurlijk) geen AOW-premie meer betaalt.

| Schijf | Inkomen | Percentage |

|---|---|---|

| 1 | tot € 38.703 | 19,03% |

| 2 | van €38.703 tot €73.031 | 36,93% |

| 3 | vanaf tot €73.031 | 49,50% |

Dit betekent natuurlijk wel dat wanneer je een inkomen van €37.149 of meer hebt tijdens je pensioen je alsnog 36,93% betaalt over het bedrag dat je met de jaarruimte hebt opgebouwd.

Vooral als je al relatief veel pensioen opbouwt dan is het belastingvoordeel wat betreft de inkomstenbelasting dus kleiner. Zeker wanneer je dit inlegt in jaren dat je ook slechts 36,93% inkomstenbelasting zou betalen.

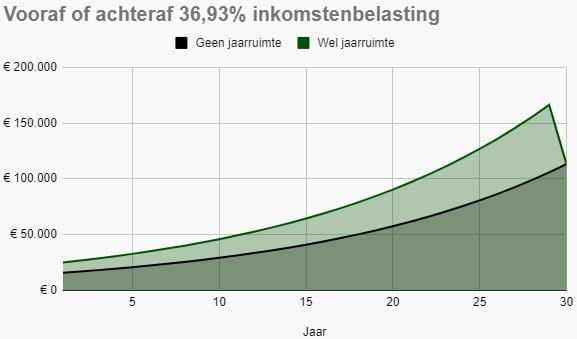

Zoals je kunt zien in de volgende afbeelding maakt het voor de inkomstenbelasting bij hetzelfde tarief geen verschil of je deze vooraf of achteraf betaalt.

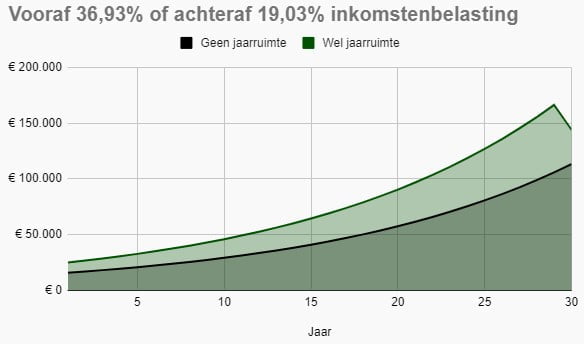

Belangrijk om hierbij te vermelden is dat er voor de meeste mensen wel een belastingvoordeel zal zijn met de inkomstenbelasting. Een pensioen van meer dan €37.149 bruto is namelijk al meer dan €3.000 per maand. Wanneer we bij de grafiek hierboven rekenen met 19,03% op het einde dan ziet het er heel anders uit.

Vermogensbelasting

Er is dus alleen een voordeel qua inkomstenbelasting wanneer je tijdens het pensioen een lager belastingtarief hebt dan tijdens de inleg. Vaak zal dit het geval zijn. Daarnaast is er ook nog een ander belastingvoordeel.

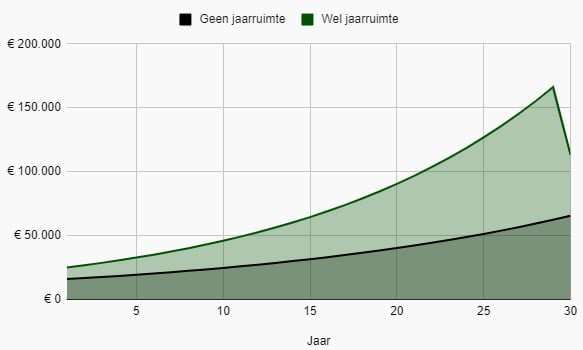

Je betaalt tijdens de opbouwfase namelijk ook geen vermogensbelasting. Dit was in het verleden niet zoveel in verhouding tot het rendement op aandelen. Met de nieuwe box 3 belasting wordt de impact echter een stuk groter. We gaan in de onderstaande afbeelding uit van 2% effectieve vermogensbelasting.

Hoewel we de inkomstenbelasting gelijk hebben gehouden in het bovenstaande voorbeeld ontstaat er alsnog een groot verschil door het niet hoeven betalen van vermogensbelasting wanneer je de jaarruimte benut. Dit verschil wordt natuurlijk alleen maar groter wanneer je ook het verschil in inkomstenbelasting meerekent.

Geld staat vast

Zoals je hebt kunnen zien kun je door middel van de jaarruimte (of reserveringsruimte) dus meer vermogen opbouwen door het belastingvoordeel. Vooral met de nieuwe box 3 belasting wordt het verschil nog groter door het ontbreken van de vermogensbelasting.

Daar staat natuurlijk wel iets tegenover. Het is namelijk belangrijk om je te realiseren dat het geld vast staat tot je pensioenleeftijd. Hoewel het geld effectief van jou is kun je er dus niet vrij over beschikken.

Wil je bijvoorbeeld eerder met pensioen gaan of op je 50e de wereld rondreizen? Dan heb je geen beschikking tot het geld zonder dat je een erg hoge boete moet betalen.

Van de ene kant is dit natuurlijk een voordeel. Je kunt pensioen opbouwen zonder in dit verleiding te komen om het geld eerder uit te geven. Toch kan het jammer zijn als je jouw dromen vóór je pensioen niet kunt waarmaken omdat het geld vaststaat.

Bedenk dus goed hoeveel flexibiliteit je wil. Daarbij hoort dus ook hoeveel dit jou waard is. Wanneer je kiest voor meer flexibiliteit dan kies je dus automatisch ook voor meer belasting en minder vermogen.

Conclusie

In dit artikel hebben we gekeken naar de voordelen van het benutten van de jaarruimte, maar we hebben ook geprobeerd om je een spiegel voor te houden. Wat is daadwerkelijk belangrijk voor jou?

Natuurlijk is het ook mogelijk om het beide te doen. Je kunt de jaarruimte gedeeltelijk benutten en daarnaast vermogen opbouwen in box 3. Je betaalt dan wel meer belasting, maar je behoudt meer flexibiliteit.

Vergroot je financiële kennis!

Disclaimer

We zijn geen professioneel adviseurs. De informatie op deze website is gebaseerd op onze persoonlijke mening en ervaring. Dit is een geen enkel geval financieel advies. Let op: beleggen brengt risico’s met zich mee. Je kunt je inleg (deels) verliezen. Dit artikel kan reclame bevatten. Wil je gaan beleggen bij een broker, bekijk dan altijd het prospectus op de website van de betreffende broker.