Kun je stoppen met werken als je een ton (€100.000) hebt? In dit artikel berekenen we een aantal voorbeelden om je een beter beeld te geven van hoe lang je kunt leven van een ton.

Hoe lang kun je leven van een ton?

Een ton klinkt voor veel mensen wellicht als veel geld. Gemiddeld gezien behalen Nederlanders dit bedrag (exclusief eigen woning) tussen de 45 en 55 jaar, zoals we hebben gezien in ons artikel over gemiddeld vermogen per leeftijd in Nederland.

Niet iedereen zal even lang kunnen leven van een ton. Dit is namelijk afhankelijk van de persoonlijke situatie..

We gaan in dit artikel echter toch een poging doen om een beeld te schetsen van hoe lang je kunt leven van een ton. Hierbij houden we rekening met drie belangrijke punten:

- Hoeveel geef je uit? Hoeveel je uitgeeft bepaalt natuurlijk hoe lang je uiteindelijk kunt leven van een ton.

- Inflatie. Dit heeft invloed op jouw koopkracht in de toekomst. We gaan daarom uit van een gemiddelde inflatie van 2% per jaar. Je moet dus elk jaar 2% meer uitgeven om dezelfde levensstijl te behouden.

- Beleggen of niet? Door te beleggen kun je in veel gevallen langer doen met de ton. Je kunt in de tussentijd namelijk ook vermogen opbouwen of behouden. We gaan hierbij uit van een gemiddeld rendement van 7% per jaar.

Belangrijk om hierbij te vermelden is dat beleggen om een gemiddelde gaat dat realistisch is op de lange termijn. Omdat een ton geen bedrag is waar je tientallen jaren van kunt leven, is het goed om dit in je achterhoofd te houden bij de voorbeelden waarbij beleggen een rol speelt.

Zie de voorbeelden in dit artikel daarom ook puur als indicatie wat mogelijk zou kunnen zijn.

Voorbeelden: hoe lang leven van een ton?

Laten we naar een aantal voorbeelden kijken. We zijn hierbij uitgegaan van uitgaven tussen de €10.000 en €20.000 per jaar.

We bespreken alsnog deze voorbeelden omdat het met hogere bedragen helemaal niet lang duurt voordat de ton opraakt. Om interessantere voorbeelden te laten zien houden we de uitgaven dus redelijk laag.

Het is begrijpelijk dat het niet voor iedereen mogelijk is om van €10.000 per jaar te leven. Het is echter wel mogelijk wanneer je gaat leven in een land met lagere levenskosten.

Tip: om voorbeelden te zien met andere bedragen kun je kijken in ons artikel over hoeveel geld je nodig hebt om te rentenieren.

Voorbeeld 1: €10.000 uitgeven en niet beleggen

In het eerste voorbeeld van hoe lang je kunt leven van een ton gaan we uit van het volgende:

- €10.000 uitgeven per jaar.

- 2% inflatie.

- Niet beleggen.

Je geeft in dit scenario dus elk jaar €10.000 uit. Wanneer je inflatie niet mee zou rekenen dan zou je dus 10 jaar kunnen doen met een ton (€100.000 / €10.000).

Door inflatie vermindert je koopkracht echter met 2% per jaar. Hierdoor kun je minder kopen met hetzelfde geld.

In de onderstaande grafiek zie een visualisatie van de levenskosten. Na een periode van 10 jaar geef je €11.951 uit in plaats van €10.000.

Als een gevolg van inflatie raakt je vermogen dus eerder op. Gedurende het tiende jaar raakt het geld al op.

Met €10.000 uitgaven, 2% inflatie en niet beleggen kun je dus 9 jaar leven van een ton.

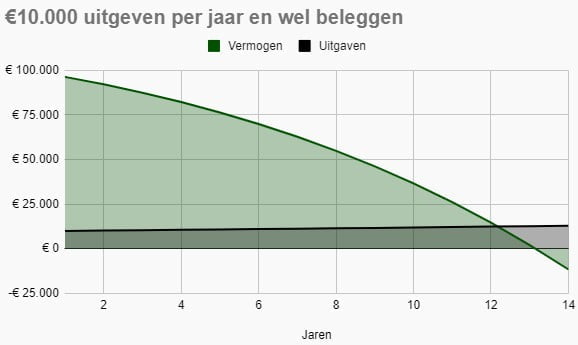

Voorbeeld 2: €10.000 uitgeven en wel beleggen

In het tweede voorbeeld van hoe lang je kunt leven van een ton gaan we uit van het volgende:

- €10.000 uitgeven per jaar.

- 2% inflatie.

- Wel beleggen.

We gaan van vrijwel hetzelfde scenario uit als in het vorige voorbeeld, alleen rekenen we dat je gaat beleggen tegen een gemiddeld rendement van 7%.

Zoals eerder vermeld is dit een te korte tijd om een stabiel rendement te kunnen verwachten. Zie de voorbeelden in dit artikel daarom ook als een indicatie wat zou kunnen gebeuren.

De jaarlijkse kosten stijgen weer door inflatie. Na een periode van 14 jaar zijn de kosten opgelopen tot €12.936.

In de onderstaande grafiek zijn het vermogen en de uitgaven weer gevisualiseerd.

Zoals je ziet neemt het vermogen nog steeds af, maar wel minder snel dan bij niet beleggen. In het eerste jaar behaal je namelijk een rendement van €6.300 (7% van €90.000), terwijl je kosten €10.000 zijn.

Met €10.000 uitgaven, 2% inflatie en wel beleggen tegen een rendement van 7% kun je dus 13 jaar leven van een ton.

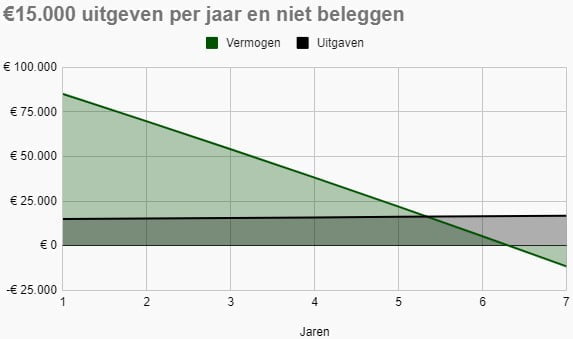

Voorbeeld 3: €15.000 uitgeven en niet beleggen

In het derde voorbeeld van hoe lang je kunt leven van een ton gaan we uit van het volgende:

- €15.000 uitgeven per jaar.

- 2% inflatie.

- Niet beleggen.

Wanneer je €15.000 zou uitgeven zonder inflatie dan zou het 6,67 jaar (€100.000 / €15.000) duren voordat het geld op raakt.

Wanneer we inflatie meenemen raakt het geld op in het zevende jaar. De jaarlijkse uitgaven zijn dan inmiddels opgelopen tot €16.892.

Met €15.000 uitgaven, 2% inflatie en niet beleggen kun je dus 6 jaar leven van een ton.

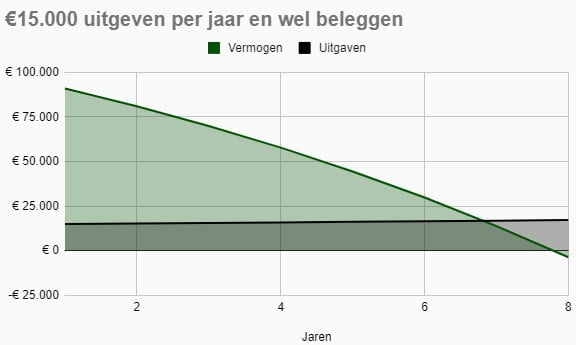

Voorbeeld 4: €15.000 uitgeven en wel beleggen

In het vierde voorbeeld van hoe lang je kunt leven van een ton gaan we uit van het volgende:

- €15.000 uitgeven per jaar.

- 2% inflatie.

- Wel beleggen.

Beleggen levert in het eerste jaar slechts €5.950 op, terwijl de kosten €15.000 zijn. Het vermogen zal dus al krimpen vanaf het eerste jaar.

Het verschil met niet beleggen is ook niet zo groot. Het rendement op beleggen staat namelijk niet in verhouding met de jaarlijkse uitgaven. In het achtste jaar raakt het geld ook op in dit scenario.

Met €15.000 uitgaven, 2% inflatie en wel beleggen tegen een rendement van 7% kun je dus ruim 7 jaar leven van een ton.

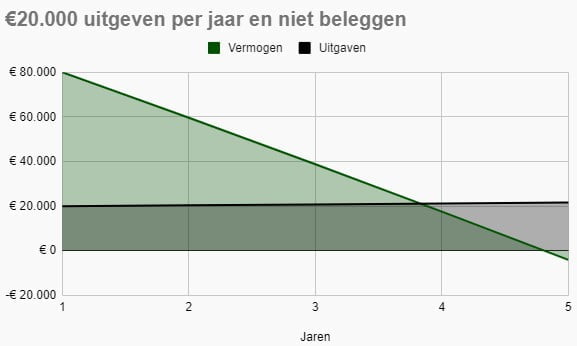

Voorbeeld 5: €20.000 uitgeven en niet beleggen

In het vijfde voorbeeld van hoe lang je kunt leven van een ton gaan we uit van het volgende:

- €20.000 uitgeven per jaar.

- 2% inflatie.

- Niet beleggen.

In dit laatste scenario zal het niet lang duren voordat de ton op is. Zonder inflatie zou het namelijk al binnen vijf jaar opraken (€100.000 / €20.000). Inclusief inflatie duurt het een jaar korter.

Met €20.000 uitgaven, 2% inflatie en niet beleggen kun je dus 4 jaar leven van een ton.

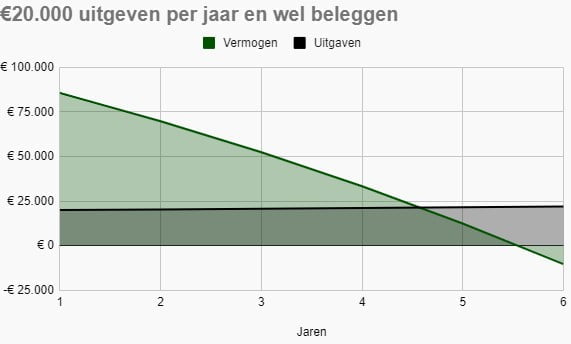

Voorbeeld 6: €20.000 uitgeven en niet beleggen

In het laatste voorbeeld van hoe lang je kunt leven van een ton gaan we uit van het volgende:

- €20.000 uitgeven per jaar.

- 2% inflatie.

- Wel beleggen.

Beleggen levert in dit scenario €5.600 (7% van €80.000) op in het eerste jaar. Dit is dus lang niet genoeg om de €20.000 uitgaven te compenseren.

Het geld raakt op in het zesde jaar. De jaarlijkse levenskosten zijn dan gestegen naar €22.082 Er zit dus weinig verschil tussen wel en niet beleggen wanneer we kijken naar zo’n korte periode.

Met €20.000 uitgaven, 2% inflatie en wel beleggen tegen een rendement van 7% kun je dus 5 jaar leven van een ton.

Conclusie

In dit artikel over hoe lang je kunt leven met een ton is gebleken dat je het wel een aantal jaren vol kunt houden. Vooral met lage uitgaven (€10.000 per jaar) kun je het zo’n tien jaar volhouden met een ton.

In dit artikel hebben we ook een aantal scenario’s besproken waarin beleggen een rol speelt. Toch is het belangrijk om nogmaals te benoemen dat de periodes eigenlijk te kort zijn om een stabiel rendement van 7% te kunnen verwachten.

Bovendien heb je het geld binnen tien jaar weer nodig om van te leven, dus dit geld volledig in aandelen beleggen is in zo’n geval vaak niet verstandig.

Zie de voorbeelden daarom meer als een indicatie om te kijken wat mogelijk is.

We hebben daarnaast ook een soortgelijk artikel geschreven dat wellicht wat realistischer is: hoe lang kun je leven met 1 miljoen euro.

Door het hogere beginbedrag (€1.000.000 ten opzichte van €100.000) wordt de periode veel langer en daarmee ook realistischer.

Natuurlijk is het veel moeilijker om een miljoen euro te bereiken. Daarom hebben we alsnog dit artikel over hoe lang je kunt leven met een ton gemaakt.

Hopelijk is het door dit artikel in ieder geval wat duidelijker geworden waar je op kunt letten wanneer je wil leven van een bepaald bedrag. Denk hierbij aan stijgende levenskosten door inflatie en rendement uit bijvoorbeeld beleggingen.

Vergroot je financiële kennis!

Disclaimer

We zijn geen professioneel adviseurs. De informatie op deze website is gebaseerd op onze persoonlijke mening en ervaring. Dit is een geen enkel geval financieel advies. Let op: beleggen brengt risico’s met zich mee. Je kunt je inleg (deels) verliezen. Dit artikel kan reclame bevatten. Wil je gaan beleggen bij een broker, bekijk dan altijd het prospectus op de website van de betreffende broker.