De prijs van aandelen kan stijgen of dalen. Hoe sterk dit effect is wordt volatiliteit genoemd. In dit artikel kijken we naar wat volatiliteit precies is, hoe je het kunt berekenen en interpreteren.

Wat is volatiliteit?

Zoals je waarschijnlijk wel weet verandert de koers van aandelen continue. De koers is namelijk gebaseerd op vraag en aanbod. Bij beleggen wordt dit ook wel bied en laat genoemd.

Volatiliteit is een begrip dat aangeeft hoe sterk de waarde van een aandeel verandert gedurende een bepaalde periode.

Wanneer een aandeel relatief diepe dalen en hoge pieken heeft dan wordt dit een aandeel met een hoge volatiliteit genoemd. Bij aandelen die vrijwel nooit diepe dalen of hoge pieken hebben is de volatiliteit laag.

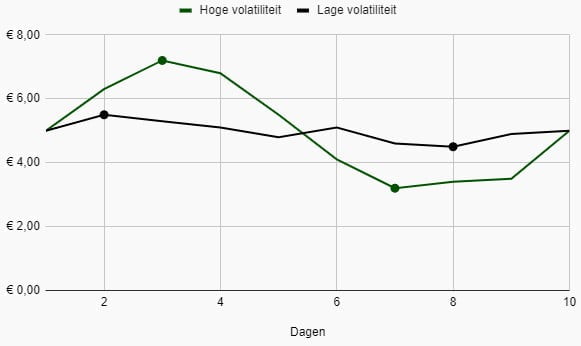

In de onderstaande afbeelding zie je een voorbeeld van een aandeel met een hoge volatiliteit en een aandeel met een lage volatiliteit.

Zoals je kunt zien beginnen beide aandelen op €5 en ze eindigen ook op €5. De dieptepunten en hoogtepunten zijn echter wel verschillend.

Bij het aandeel met de hoge volatiliteit (groene lijn) is het hoogtepunt €7,20 en het dieptepunt €3,20. Bij het aandeel met de lage volatiliteit (zwarte lijn) zijn deze punten €5,50 en €4,50.

Volatiliteit berekenen

Tot nu toe hebben we naar volatiliteit gekeken als een begrip. Het geeft aan hoe sterk aandelen naar boven en naar beneden bewegen. Dit is natuurlijk een redelijk abstract begrip. Wanneer we het concreter maken dan komen we erachter dat volatiliteit eigenlijk een statistische meting is.

Volatiliteit formule

Er zijn verschillende manieren om de volatiliteit te berekenen. In dit artikel gaan we uit van het berekenen aan de hand van historische data.

Om de volatiliteit te berekenen hebben we datapunten nodig. Wat hierbij het meeste voorkomt is het gebruiken van dagelijkse koersen.

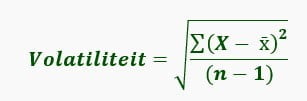

Volatiliteit is eigenlijk niets anders dan de standaarddeviatie van een bepaalde reeks. Je kunt dit berekenen door de wortel te nemen van de variantie.

Laten we variantie voor de duidelijkheid uitschrijven. De formule voor volatiliteit wordt dan:

Laten we deze formule opbreken in verschillende stappen.

- Als eerste gaan we de gemiddelde koers berekenen van het aandeel. Dit wordt aangeduid met x bar (x̄).

- Daarna kijken we van elk datapunt (X) hoeveel dit afwijkt van het gemiddelde (x̄). Daar nemen we het kwadraat van. Dit is het volgende gedeelte van de formule: (X- x̄)^2.

- Het sommatieteken (∑) geeft aan dat we al deze uitkomsten bij elkaar optellen.

- Dit getal delen we daarna door n – 1, waarbij n het aantal datapunten is. We hebben nu de variantie berekend.

- Ten slotte trekken we de wortel van de variantie om de volatiliteit (standaarddeviatie) te berekenen.

Voorbeeld berekenen volatiliteit

Wellicht is het nog niet helemaal duidelijk hoe je de volatiliteit moet berekenen aan de hand van de bovenstaande formule. Laten we daarom naar een voorbeeld kijken.

In de onderstaande tabel zie je de koersen van ons eerder voorbeeld ‘hoge volatiliteit’.

| Dagen | Koers |

|---|---|

| 1 | € 5,00 |

| 2 | € 6,30 |

| 3 | € 7,20 |

| 4 | € 6,80 |

| 5 | € 5,50 |

| 6 | € 4,10 |

| 7 | € 3,20 |

| 8 | € 3,40 |

| 9 | € 3,50 |

| 10 | € 5,00 |

Laten we alle bovenstaande stappen volgen.

- Het gemiddelde (x̄) van deze waardes is precies €5.

- Voor elk datapunt moeten we nu het verschil met het gemiddelde gaan berekenen. Je krijgt dan (€5 – €5)^2 + (€6,30 – €5)^2 + (€7,20 – €5)^2 enzovoorts.

- Wanneer je al deze uitkomsten optelt dan kom je uit op 18,88.

- We moeten 18,88 delen door het aantal datapunten (n) – 1. We hebben 10 datapunten dus we delen 18,88 door 9. Hier komt 2,0978 uit. Dit is de variantie.

- Ten slotte nemen we de wortel uit 2,0978 om tot de volatiliteit te komen. De volatiliteit / standaarddeviatie is dan 1,45.

Volatiliteit berekenen Excel

Het berekenen van de volatiliteit hoeft echter niet zo ingewikkeld te zijn. Je kunt het ook makkelijk berekenen door middel van Excel.

Eerder hebben we gezien dat volatiliteit eigenlijk de standaarddeviatie is van een reeks. Om dit te berekenen heb je de functie ‘=STDEV’ nodig. Je selecteert de reeks waarover je de volatiliteit wil berekenen en voilà.

Volatiliteit interpreteren

Volatiliteit wordt vaak gerelateerd aan het risico van beleggen. Wanneer je een investering doet betekent een hogere volatiliteit namelijk ook dat jouw investering sterk in waarde kan dalen (en stijgen).

Hoge volatiliteit hoeft niet altijd slecht te zijn. Aandelen hebben bijvoorbeeld over het algemeen een hogere volatiliteit dan obligaties. Het rendement op aandelen is daarentegen ook hoger dan het rendement op obligaties.

Het is niet mogelijk om volatiliteit goed te interpreteren aan de hand van de uitkomst van de bovenstaande berekeningen. Je kunt niet zomaar verschillende uitkomsten met elkaar vergelijken. Hoe hoog de prijs van een aandeel is heeft namelijk invloed op de uitkomst. Bij een hogere aandelenprijs is het absolute getal aan volatiliteit / standaard deviatie ook hoger.

Volatiliteit wordt daarom vaak uitgedrukt ten opzichte van een benchmark. Een aandeel uit de S&P 500 kan dan vergeleken worden met de gehele S&P 500 index. Hiervoor moet je de bèta (β) berekenen. De index heeft een bèta van 1. Wanneer een aandeel een bèta heeft van meer dan 1 dan wordt het gezien als meer volatiel dan de index. Bij een bèta van minder dan 1 wordt het gezien als minder volatiel dan de index.

Voorbeelden aandelen met lage en hoge volatiliteit

We hebben nu gezien wat volatiliteit precies is en hoe je het kunt berekenen. Laten we nu naar een aantal voorbeelden kijken van aandelen met een lage en hoge volatiliteit.

Let op, dit zijn slechts voorbeelden van bedrijven die in 2022 een relatief lage of hoge volatiliteit hadden. De volatiliteit van bedrijven is natuurlijk continue aan verandering onderhevig door nieuwe aandelenkoersen.

Aandelen met lage volatiliteit

Kimberly Clark is het eerste bedrijf met een lage volatiliteit. Dit bedrijf is bekend van de merken als Kleenex, Huggies en Page. In 2022 had Kimberly Clark een volatiliteit / standaarddeviatie van 7,87.

Zoals we eerder hebben gezegd is het lastig om de volatiliteit te interpreteren. Daarom hebben we de bèta uitgerekend van de S&P 500 index en Kimberly Clark. Deze bèta is 0,35 wat betekent dat Kimberly Clark een veel lagere volatiliteit had in 2022 dan de S&P 500 index.

Verizon is het tweede bedrijf met een lage volatiliteit. Dit is een van de grootste telecommunicatiebedrijven van de Verenigde Staten. Ze bieden voornamelijk televisie, internet en telefoon aan.

De standaarddeviatie van Verizon was 6,35 in 2022. Door de verschillende aandelenprijzen kun je de volatiliteit van Kimberly Clark en Verizon niet direct vergelijken. Daarvoor berekenen we weer de bèta ten opzichte van de S&P 500 index. De bèta is namelijk 0,37. Ook Verizon had in 2022 dus een behoorlijk lagere volatiliteit dan de S&P 500 index.

Aandelen met hoge volatiliteit

Tesla is een Amerikaans bedrijf dat elektrische auto’s produceert. Bij Tesla was de volatiliteit hoog in 2022. Zoals je ook in de onderstaande afbeelding kunt zien zijn er flinke stijgingen en dalingen te zien in de koers.

De standaarddeviatie van Tesla was 57,81 in 2022. Dit is hoger dan de eerdergenoemde aandelen, maar de aandelenprijs is ook hoger. We gaan dus weer de daadwerkelijke volatiliteit bekijken door deze te vergelijken met de S&P 500. De bèta is 1,75. Tesla was dus veel volatieler dan de S&P 500 in 2022.

DocuSign is een ander bedrijf met een relatief hoge volatiliteit in 2022. Dit is een bedrijf dat het mogelijk maakt om overeenkomsten digitaal te ondertekenen. In de onderstaande grafiek is te zien dat de koers van het aandeel in 2022 behoorlijk is gedaald.

De volatiliteit was 27,54. Voor een compleet beeld vergelijken we het weer met de S&P 500. De bèta was 2,34 in 2022. Dit betekent dat DocuSign in dit jaar veel volatieler was dan de S&P 500.

Voor meer voorbeelden van volatiele aandelen kun je ook verder lezen in onze artikelen over volatiele aandelen en over de meest volatiele aandelen uit de AEX.

Conclusie

De volatiliteit is de standaarddeviatie van een bepaalde reeks. Het geeft dus aan hoe sterk de waarde van een aandeel verandert gedurende een bepaalde periode. Je kunt dit berekenen aan de hand van een formule of met Excel.

Het is lastig om volatiliteit te interpreteren zonder het af te zetten tegen een bepaalde index. Dit kun je doen door de bèta te berekenen. Een bèta van 1 geeft aan dat een aandeel volatieler is dan de index, terwijl een bèta van kleiner dan 1 aangeeft dat het aandeel minder volatiel is dan de index.

Vergroot je financiële kennis!

Disclaimer

We zijn geen professioneel adviseurs. De informatie op deze website is gebaseerd op onze persoonlijke mening en ervaring. Dit is een geen enkel geval financieel advies. Let op: beleggen brengt risico’s met zich mee. Je kunt je inleg (deels) verliezen. Dit artikel kan reclame bevatten. Wil je gaan beleggen bij een broker, bekijk dan altijd het prospectus op de website van de betreffende broker.

2 reacties op “Volatiliteit bij aandelen: betekenis en berekenen”

danku zeer dit was een fantastich artikel en met dudelijke uitleg

Dat is goed om te horen, Bjorn!