Met Dollar Cost Averaging zorg je ervoor dat je risico verkleint door beleggingen op meerdere momenten te kopen. Maar hoe werkt het eigenlijk? In dit artikel vind je een simpele uitleg met een duidelijk voorbeeld.

Wat is Dollar Cost Averaging?

Dollar Cost Averaging (DCA) is een strategie bij beleggen waarbij je regelmatig geld belegt. Het wordt daarom ook wel periodiek beleggen genoemd.

Bij Dollar Cost Averaging kun je wekelijks, maandelijks of jaarlijks beleggingen kopen. Veel mensen doen het echter maandelijks.

Hoe meer prijsfluctuaties een belegging heeft, hoe vaker je een aankoopmoment wil hebben. Op deze manier komt deze strategie het beste tot zijn recht. Hoe meer aankoopmomenten, hoe dichter je bij de gemiddelde prijs komt.

Waarom Dollar Cost Averaging?

Waarom zou iemand aan Dollar Cost Averaging doen? De voornaamste reden is het verlagen van risico’s. Door op meerdere momenten een aankoop te doen verklein je namelijk de kans dat je net op een piek in de markt koopt.

Natuurlijk werkt het ook andersom. Door regelmatig beleggingen te kopen verklein je ook de kans dat je toevallig net op een dieptepunt in de markt koopt. Dit heeft dan een positieve invloed op je rendement.

Met Dollar Cost Averaging ga je dus voor een meer gemiddeld rendement in plaats van uitersten. Hier wordt een belangrijk basisprincipe bij beleggen toegepast, namelijk spreiden. Bij Dollar Cost Averaging wordt het aankooprisico verlaagd door de aankoopmomenten te spreiden.

Bovendien kan het beleggers helpen om de angst voor beleggen te verminderen. Veel Nederlanders beleggen namelijk niet omdat ze denken dat beleggen te risicovol is. Dit is zelfs de nummer één reden voor Nederlanders om niet te beleggen. Door regelmatig een klein bedrag te investeren verminder je het risico van kopen op het piekmoment.

Voor mensen die een groot bedrag willen beleggen kan het daarnaast ook eng zijn om dit in één keer te investeren. Dollar Cost Averaging is een manier om een groot bedrag in kleine stappen te beleggen zonder het risico dat je alles investeert op een piek in de markt.

Dollar Cost Averaging voorbeeld

Hoe werkt Dollar Cost Averaging dan precies? We laten het zien aan de hand van een voorbeeld.

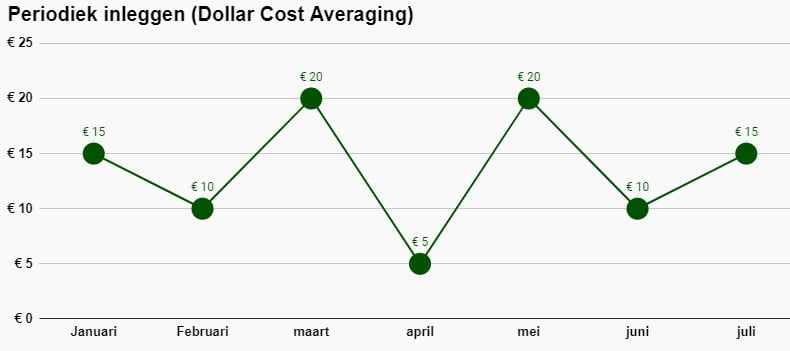

Stel je voor dat je investeert in een aandeel. De prijs van dit aandeel schommelt heel erg gedurende de tijd (volatiliteit). Jij koopt dit aandeel periodiek voor hetzelfde bedrag.

Neem als voorbeeld dat je €600 zou investeren per maand in het bovenstaande aandeel. Je zou dan in totaal 380 aandelen hebben na zeven maanden.

| Maand | Prijs | Aankoopbedrag | Aantal |

|---|---|---|---|

| Januari | €15 | €600 | 40 |

| Februari | €10 | €600 | 60 |

| Maart | €20 | €600 | 30 |

| April | €5 | €600 | 120 |

| Mei | €20 | €600 | 30 |

| Juni | €10 | €600 | 60 |

| Juli | €15 | €600 | 40 |

| Totaal | €4.200 | 380 |

In dat geval is de gemiddelde aankoopprijs €11,05 (€4.200 / 380). In vier van de zeven maanden is de prijs van het aandeel hoger dan de gemiddelde aankoopprijs. Je hebt het aandeel dus gemiddeld voor een lagere prijs gekocht dan het in de meeste maanden was.

Een kanttekening hierop is wel dat je hiermee ook hebt voorkomen dat je al je geld toevallig had geïnvesteerd in april. In dat geval zou je maar liefst 840 aandelen hebben gekocht. Dit is de negatieve kant van deze strategie.

Over de gehele periode heb je wel veel stabieler in kunnen kopen tegen een meer gemiddelde prijs.

De nadelen van deze strategie

Zitten er ook nadelen aan Dollar Cost Averaging? Jazeker, dat helaas wel. Het eerst nadeel is de impact op het rendement en het tweede nadeel zit hem in de kosten die je maakt. Deze kosten hebben weer een negatieve impact op het rendement.

Rendement

Het grootste nadeel van Dollar Cost Averaging is de negatieve impact die het op je rendement heeft. Dit is zeker iets om mee te nemen als je over deze strategie nadenkt.

In tegenstelling tot het hele bedrag in één keer beleggen (Lump Sum) loop je namelijk rendement mis door periodiek te beleggen. De aandelenmarkt gaat namelijk op lange termijn vaker omhoog dan omlaag. Het deel wat je nog niet hebt geïnvesteerd zal dus rendement mislopen.

Er zijn verschillende studies gedaan naar de verschillen in rendement bij Dollar Cost Averaging en bij Lump Sum. De resultaten liegen er niet om.

In een onderzoek van Merlone & Pilotto (2014) werd geconcludeerd dat Lump Sum beleggen een hoger rendement oplevert. Een interessante toevoeging hierbij is dat het voornamelijk geldt bij beleggingsfondsen, ten opzichte van losse aandelen.

Knight & Mandell (1992) concludeerden dat Dollar Cost Averaging minder rendement oplevert dan de twee andere strategieën die ze hebben onderzocht. Het ging hierbij om Lump Sum (buy & hold) beleggen en het regelmatig herbalanceren van beleggingen.

Natuurlijk moet het hele bedrag wel beschikbaar zijn als je Lump Sum wil beleggen. Voor de mensen die maandelijks een deel van hun loon willen beleggen is Dollar Cost Averaging beter.

Kosten

Als je periodiek belegt dan gaan transactiekosten een grotere rol spelen. Er geldt vaak een minimumbedrag aan transactiekosten, dus zeker wanneer je met kleinere bedragen belegt kunnen deze kosten snel oplopen als je maandelijks belegt.

Kosten kunnen bij beleggen een behoorlijke impact hebben op je rendement. Het is dus zeker belangrijk om hier op te letten. Gelukkig heb je bij sommige brokers geen of lage transactiekosten.

Conclusie

Dollar Cost Averaging zorgt dus eigenlijk voor een lager rendement. Toch kan het een goede strategie zijn voor mensen zich minder op hun gemak voelen met beleggen. Dit kunnen beginners zijn, maar ook mensen die een groot bedrag willen beleggen en dit niet zo goed in één keer durven te doen. Met Dollar Cost Averaging kun je het aankooprisico verlagen.

Vergroot je financiële kennis!

Disclaimer

We zijn geen professioneel adviseurs. De informatie op deze website is gebaseerd op onze persoonlijke mening en ervaring. Dit is een geen enkel geval financieel advies. Let op: beleggen brengt risico’s met zich mee. Je kunt je inleg (deels) verliezen. Dit artikel kan reclame bevatten. Wil je gaan beleggen bij een broker, bekijk dan altijd het prospectus op de website van de betreffende broker.