Beleggen in vastgoed klinkt lucratief. Maar hoeveel levert beleggen in vastgoed daadwerkelijk op? In dit artikel kijken we naar het gemiddeld rendement op vastgoed.

Hierbij kijken we zowel naar direct als indirect beleggen in vastgoed. Bovendien vergelijken we het rendement op vastgoed met andere beleggingen.

Gemiddeld rendement vastgoed

Wanneer we kijken naar het gemiddeld rendement op vastgoed dan kunnen we eigenlijk twee soorten vastgoedbeleggingen onderscheiden; direct en indirect vastgoed.

Bij direct vastgoed koop je zelf vastgoed aan en maak je rendement door het aan anderen te verhuren. Je ontvangt dus direct geld uit je vastgoed.

Daarnaast kun je bijvoorbeeld ook beleggen in REITs. Dit zijn beursgenoteerde bedrijven die het meeste van de inkomsten uit vastgoed halen. Ze zijn ook verplicht om een groot deel van deze winst aan beleggers uit te keren. REITs zijn een vorm van direct investeren in vastgoed.

Beleggen in beleggingsfondsen of ETF’s die zich op vastgoed richten is een goed voorbeeld van het indirect investeren in vastgoed.

Het voordeel van indirect investeren in vastgoed is dat je erg flexibel bent en bovendien heb je niet te maken met onderhoud of andere zaken. Bovendien kun je hierdoor ook in vastgoed investeren met weinig geld.

In dit artikel kijken we naar het gemiddeld rendement op vastgoed. Hoewel er veel manieren zijn om in vastgoed te beleggen kijken we naar twee voorbeelden:

- Direct beleggen in vastgoed door het kopen en verhuren van een woning.

- Indirect beleggen in vastgoed door middel van een vastgoed ETF.

We zullen deze twee voorbeelden eerst uitwerken. Op het einde van het artikel kun je het resultaat vinden.

Rendement direct vastgoed

We beginnen met het rendement bij direct beleggen in vastgoed. Natuurlijk kun je dit op verschillende manieren doen. Het is bijvoorbeeld mogelijk om woningen te kopen, maar veel mensen beleggen ook in garageboxen vanwege het relatief lage instapbedrag.

Om het rendement van direct vastgoed te berekenen kijken we naar het kopen en verhuren van een woning. Hierbij gaan we uit van gemiddelden. Het is belangrijk om te beseffen dat iedere situatie anders is.

Om het rendement op direct vastgoed te berekenen hebben we een aantal cijfers nodig.

- De historische waardestijgingen van woningen.

- Historische ontwikkeling hypotheekrente.

- Gemiddelde historische huurprijs.

- Gemiddelde onderhoudskosten woning.

In de onderstaande tabel zie je een totaaloverzicht van het gemiddeld rendement op direct beleggen in vastgoed.

Het gemiddeld rendement op vastgoed bij het verhuren van een eigen woning is dus 5,80% per jaar.

In de voetnoot van de tabel kun je een aantal opmerkingen vinden die belangrijk zijn bij het interpreteren van de cijfers.

| Jaar | Waardestijging woning | Hypotheekrente* | Huurinkomsten | Onderhoud | Rendement vastgoed |

|---|---|---|---|---|---|

| 2003 | 2,54% | 4,11% | 4,46% | 0,53% | 4,41% |

| 2004 | 3,85% | 4,52% | 4,43% | 0,53% | 5,49% |

| 2005 | 4,69% | 4,47% | 4,32% | 0,53% | 6,25% |

| 2006 | 5,90% | 4,82% | 4,19% | 0,53% | 7,15% |

| 2007 | 5,29% | 5,65% | 4,04% | 0,53% | 5,97% |

| 2008 | 2,65% | 5,55% | 4,01% | 0,53% | 3,36% |

| 2009 | -6,54% | 3,79% | 4,41% | 0,53% | -4,55% |

| 2010 | 0,53% | 4,52% | 4,46% | 0,53% | 2,20% |

| 2011 | 0,22% | 4,49% | 4,53% | 0,53% | 1,98% |

| 2012 | -5,58% | 4,19% | 4,94% | 0,53% | -3,27% |

| 2013 | -5,87% | 3,99% | 5,50% | 0,53% | -2,89% |

| 2014 | 4,16% | 3,11% | 5,53% | 0,53% | 7,60% |

| 2015 | 3,59% | 2,79% | 5,47% | 0,53% | 7,13% |

| 2016 | 5,93% | 2,28% | 5,26% | 0,53% | 9,52% |

| 2017 | 7,98% | 2,15% | 4,95% | 0,53% | 11,33% |

| 2018 | 9,10% | 2,14% | 4,64% | 0,53% | 12,15% |

| 2019 | 7,21% | 2,10% | 4,44% | 0,53% | 10,07% |

| 2020 | 8,61% | 2,03% | 4,21% | 0,53% | 11,28% |

| 2021 | 15,61% | 1,87% | 3,67% | 0,53% | 17,82% |

| 2022 | 10,83% | 3,10% | 3,34% | 0,53% | 12,09% |

| 2023 | -2,90% | 5,38% | 3,54% | 0,53% | -2,58% |

| 2024 | 8,37% | 5,15% | 3,34% | 0,53% | 8,60% |

| Totaal | - | - | - | - | 5,80% |

** Gemiddelde huurinkomsten van dat jaar gedeeld door de gemiddelde verkoopprijs van dat jaar.

*** We hebben het procentuele onderhoud in 2024 gebruikt voor alle jaren.

Wanneer je verder leest dan kun je een uitgebreidere toelichting vinden van alle cijfers die bij deze berekening zijn gebruikt.

Waardestijging vastgoed

Allereerst kijken we naar de waardestijging van woningen in Nederland. Hoeveel mensen voor een woning willen betalen verschilt namelijk behoorlijk per jaar.

De waardestijging van een woning is indirect rendement wanneer je een woning hebt die je verhuurt. Natuurlijk kan de waarde van een woning ook dalen, maar gemiddeld gezien stijgen de huizenprijzen op de lange termijn.

In het onderstaande diagram kun je de ontwikkeling van de gemiddelde verkoopprijs van woningen zien in de periode 2003 tot en met 2024. Deze cijfers komen van het Centraal Bureau voor de Statistiek.

In 2003 kocht je een huis voor gemiddeld €204.829. De gemiddelde verkoopprijs van een woning is maar liefst €450.985 in 2024. Dit betekent dat er gemiddeld gezien een waardestijging is geweest van 3,65% per jaar.

Gemiddelde huurprijs

Wanneer je een woning gaat aankopen als belegging dan wil je er natuurlijk iets mee verdienen door het te verhuren. Daarom kijken we naar de gemiddelde huurprijs in Nederland.

Op het einde van 2021 was de gemiddelde huurprijs van een woning €1.184. Aan de hand van een prijsindex van het Centraal Bureau voor de Statistiek hebben we de gemiddelde huurprijs voor de andere jaren berekend (terug en vooruit).

In de onderstaande grafiek kun je de ontwikkeling van de gemiddelde huurprijs in Nederland zien in de periode 2003 tot en met 2024.

Gemiddelde hypotheekrente

De hypotheekrente verandert continue. Deze is namelijk afhankelijk van veel verschillende economische factoren.

Ook heeft de looptijd van een hypotheek invloed op de hoogte van de rente. Je kunt de hypotheek namelijk voor een korte of lange tijd vastzetten.

Omdat we in dit artikel een beeld willen schetsen van het gemiddeld rendement op vastgoed gebruiken we ook de gemiddelde hypotheekrente.

De Nederlandsche Bank houdt deze cijfers bij en publiceert deze op haar website. In de onderstaande grafiek zie je hoe de hypotheekrente zich heeft ontwikkeld in de afgelopen jaren.

Zoals we net hebben aangegeven proberen we de gemiddelde situatie te schetsen. Daarom gaan we er in dit artikel ook vanuit dat de helft van de woning wordt gefinancierd.

In de berekening voor het gemiddeld rendement op vastgoed zullen we de hypotheekrente daarom ook op de helft van het geïnvesteerde vermogen.

Onderhoud woning

Volgens de Vereniging Eigen Huis zijn de gemiddelde onderhoudskosten voor een woning zo’n €200 per maand in februari 2025. Dit komt neer op €2.400 per jaar.

Om dit terug te rekenen naar een percentage delen we dit bedrag door de gemiddelde verkoopwaarde in 2024.

Procentueel zijn de onderhoudskosten daarom 0,53% per jaar (€2.400 / €450.985). We gaan in onze berekening van uit dat dit percentage voor elk jaar gelijk is.

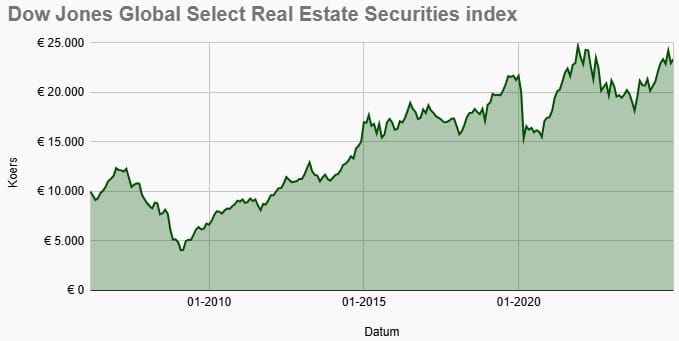

Rendement indirect vastgoed

Voor het indirect beleggen in vastgoed zullen we kijken naar een vastgoed ETF. Dit doen we op basis van het rendement van de index die de ETF volgt, min de beheerkosten van de ETF.

We nemen de Dow Jones Global Select Real Estate Securities index als voorbeeld. Dit is een index met zo’n 250 bedrijven uit de vastgoedsector.

We kijken naar data van Curvo. De data is helaas pas vanaf maart 2006 beschikbaar. We kijken daarom naar een iets andere periode dan bij direct vastgoed.

Het gemiddeld rendement van indirect vastgoed was 4,61% in de periode maart 2006 tot en met december 2024.

In de onderstaande grafiek kun je de ontwikkeling van de koers van de ETF zien.

Rendement op vastgoed vergeleken met andere beleggingen

In dit artikel hebben we gezien dat het rendement op vastgoed gemiddeld zo’n 4,61% tot 5,80% per jaar is.

Wanneer je dit vergelijkt met het gemiddeld rendement van aandelen dan is dit niet zoveel. Aandelen leveren op de lange termijn namelijk gemiddeld zo’n 10% per jaar op.

Het rendement op obligaties is vergelijkbaar met het rendement op vastgoed. Het gemiddeld rendement op obligaties is namelijk ook 5% tot 6% per jaar.

Tip: leer meer over een hoog rendement bij beleggen.

Impact vermogensbelasting op rendement vastgoed

In dit artikel hebben we de vermogensbelasting (box 3 belasting) niet meegenomen omdat we op deze manier het rendement op vastgoed beter kunnen vergelijken met het rendement op aandelen en obligaties.

Toch is het belangrijk om even stil te staan bij vermogensbelasting. Dit heeft namelijk wel invloed op het rendement bij beleggen in vastgoed.

Met de nieuwe regels vanaf 2022 wordt vastgoed namelijk onder overige bezittingen belast. Hierbij wordt er in 2025 uitgegaan van een fictief rendement van 5,88%, wat neerkomt op een effectieve vermogensbelasting van ongeveer 2% per jaar. Hierbij is er geen verschil met andere beleggingen zoals aandelen en obligaties.

Bij direct beleggen in vastgoed kan de hypotheek die je op het pand hebt echter wel zorgen voor een lagere belastingdruk in box 3. Dit is een voorbeeld van hoe je een financiële hefboom in je voordeel kunt laten werken.

Voor meer informatie over de nieuwe box 3 belasting en de impact op beleggingen kun je verder lezen in ons artikel over belasting bij beleggen.

Conclusie: gemiddeld rendement op vastgoed

In dit artikel hebben we gekeken naar het rendement op vastgoed. Hierbij hebben we een voorbeeld van direct en indirect beleggen in vastgoed voor je berekend.

Het gemiddeld rendement op vastgoed was zo’n 4,61% tot 5,80% per jaar in de periode 2003 tot en met 2024.

Bij het verschil tussen direct en indirect beleggen in vastgoed is het wel belangrijk om te realiseren dat de afkoeling van de woningmarkt (eind 2024) nog niet zichtbaar is bij direct beleggen in vastgoed, maar wel al op de beurs (indirect beleggen in vastgoed).

Vergroot je financiële kennis!

Disclaimer

We zijn geen professioneel adviseurs. De informatie op deze website is gebaseerd op onze persoonlijke mening en ervaring. Dit is een geen enkel geval financieel advies. Let op: beleggen brengt risico’s met zich mee. Je kunt je inleg (deels) verliezen. Dit artikel kan reclame bevatten. Wil je gaan beleggen bij een broker, bekijk dan altijd het prospectus op de website van de betreffende broker.

2 reacties op “Gemiddeld rendement vastgoed op basis van historische data”

Waar komt je data vandaan?

Hoi Daan,

Dit is in het artikel uitgelegd.

Waardestijging woning: CBS.

Hypotheekrente: De Nederlandse bank.

Inkomsten huur / huurprijs: CBS.

Onderhoud: Vereniging Eigen Huis.