Volgens de Autoriteit Financiële Markten (AFM) belegt slechts 16% van de Nederlanders. Van de mensen die niet aan beleggen doen, geeft 10% aan dat dit komt omdat beleggen te duur is. Dit is best opmerkelijk, aangezien het rendement dat je misloopt door niet te beleggen veel meer is dan de kosten van beleggen. Deze kosten bestaan natuurlijk wel, maar zijn vaak zo onduidelijk als menig verkeersbord. Wat zijn nu echt de kosten van beleggen?

De belangrijkste kosten van beleggen

Heel begrijpelijk dat de gemiddelde belegger helemaal niks meer snapt van alle kosten van beleggen. Er zijn namelijk heel veel verschillende soorten kosten. Sommige betaal je direct en andere zitten in de koers/waarde van je beleggingen verwerkt. Ga er maar even voor zitten, schenk een nieuw glas water in en dan lopen we alle mogelijke kosten even na.

Transactiekosten

Transactiekosten zijn, zoals de naam al zegt, kosten voor transacties. Zover niets nieuws. Dit geldt voor zowel aankoop- als verkooptransacties. Elke keer als je een transactie doet rekent de broker (partij waar je beleggingen koopt) hier kosten voor. De kosten kunnen bestaan uit een vast bedrag of een vast én variabel bedrag. De transactiekosten verschillen erg per broker, maar variëren van €2 tot rond de €10.

Beheerkosten fonds

Als je belegt in ETF’s of beleggingsfondsen, dan rekenen deze fondsen (of beter gezegd, de beheerders hiervan) vaak beheerkosten. Beleggingsfondsen worden vaak actief beheerd door een fondsbeheerder, waardoor de beheerkosten hier vaak hoger zijn dan bij ETF’s. De beheerkosten bestaan uit een percentage van het bedrag dat is geïnvesteerd in de ETF of in het beleggingsfonds. Lage beheerkosten liggen rond de 0,20% terwijl hoge beheerkosten wel 1,5% kunnen zijn.

Aansluitkosten

Veel brokers rekenen kosten voor het ‘aansluiten’ aan beurzen in andere landen. Je kunt dan bijvoorbeeld gratis handelen op de Amsterdamse beurs, terwijl je kosten betaalt voor het handelen op de beurs van Parijs. Als je op meerdere verschillende (buitenlandse) beurzen wil handelen is het dus handig om te kijken hoe het zit met aansluitkosten.

Advieskosten

Banken en brokers maken het mogelijk om te beleggen, maar bieden ook andere diensten aan. Een van deze andere diensten is advies geven. Denk hierbij aan welke spreiding is aan te raden, bijvoorbeeld welke markten of sectoren goed zijn om in te investeren. De kosten die je betaalt voor deze dienstverlenging zijn advieskosten. Zelf beleggen kan echter ook prima zonder een adviseur. Dit komt ook ten goede van je rendement.

Valutakosten

Als je in een andere valuta belegt, kan de broker valutakosten rekenen. Zie het als geld omwisselen bij een wisselkantoor. Je betaalt altijd een klein beetje voor het omwisselen. Als je een groot bedrag investeert, tegen een slechte wisselkoers, kan dit best duur worden. Let dus altijd op in welke munteenheid de belegging is genoteerd.

Service fee / bewaarloon

Een service fee of bewaarloon is een bedrag dat brokers in rekening brengen voor het beheren van je beleggingen. Je kunt het vergelijken met de beheerkosten die een ETF of beleggingsfonds rekent. Het is dus ook mogelijk om zowel een service fee / bewaarloon te betalen bij je broker én daarnaast ook beheerkosten bij een ETF of beleggingsfonds.

Spread

Als je aandelen koop, heb je te maken met een bied en een laat prijs. De bied prijs is het bedrag dat jij wil betalen om de beleggingen te kopen, terwijl de laat prijs het bedrag is dat de verkopende partij vraagt voor de belegging.

De spread is het verschil tussen de bied en laat prijs. Dit ontstaat dus door de wisselwerking tussen vraag en aanbod. Als je een belegging koopt, betaal je dus altijd iets (vaak minder dan een cent) meer dan je bod. De spread is daarom niet zo’n probleem bij een laag aantal transacties, maar kan wel belangrijk zijn bij dagelijkse transacties.

Prestatievergoedingen

Als je beleggen hebt uitbesteed aan bijvoorbeeld een financieel adviseur, dan kun je ook te maken krijgen met prestatievergoedingen. Dit is een vergoeding als de financieel adviseur een bepaalde performance haalt. Hiermee kun je borgen dat er genoeg aandacht wordt geschonken aan je beleggingen, wat een gerust gevoel kan geven. Het gaat echter wel ten koste van je rendement.

Kosten bij beleggen en je rendement

Al deze kosten hebben invloed op het rendement. Een van de belangrijkste regels bij beleggen is echter dat je de kosten laag houdt, om het rendement zo hoog mogelijk te houden. Vaak lijken kosten heel laag, het gaat om twee procent per jaar of een paar euro eenmalige kosten.

Al deze kosten hebben vooral op een lange termijn erg veel invloed op je rendement. Het geld dat je dit jaar aan kosten betaalt, kan de komende jaren niet voor jou werken door middel van het rente-op-rente effect. Je betaalt dus niet alleen de kosten, maar loopt ook toekomstig rendement mis. Hoeveel invloed kosten echt kunnen hebben, dat kun je het beste met je eigen ogen zien.

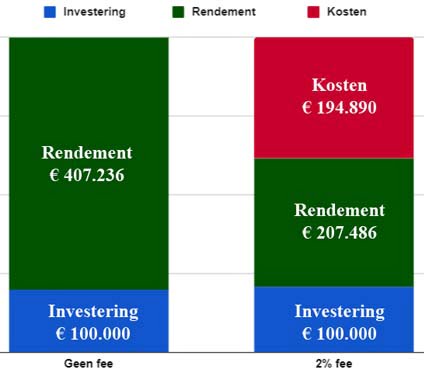

Bij een eenmalige investering van € 100.000 voor een periode van 25 jaar zorgt een relatief kleine fee van slechts 2% per jaar ervoor dat je 38,4% van je totale eindbedrag aan kosten betaalt. Zo’n kleine fee van slechts 2% lijkt nu opeens niet meer zo klein.

Dit grote verschil komt voornamelijk door het rente-op-rente effect. Dit is over een lange termijn heel erg krachtig.

In de onderstaande grafiek zie je ook dat het verschil in de laatste jaren sneller groter wordt dan in de eerste jaren. In de eerste vijf jaar is er amper een verschil tussen wel en geen fee, maar het geld dat je de eerste vijf jaar betaalt kan de andere 20 jaar niet meer voor je werken. Hierdoor ontstaat er later een veel groter verschil.

De kosten van actief versus passief beleggen

Het verschil tussen actief en passief beleggen is eigenlijk het aantal handelingen dat je doet. Bij actief beleggen kun je zo ver gaan als dagelijks transacties doen om kansen in de markt te benutten. Passief beleggen houdt in dat er regelmatig, bijvoorbeeld maandelijks, één aankooptransactie wordt gedaan. Dit wordt ook wel de buy & hold strategie genoemd.

Door de periodieke spreiding voorkom je bij passief beleggen dat je op een slecht moment (wanneer de markt op een hoog niveau staat) aandelen koopt. Met het oog op de kosten is actief beleggen duurder, omdat er meer transacties worden gedaan en daardoor ook meer transactiekosten worden betaald dan bij passief beleggen.

Hetzelfde principe geldt voor het uitbesteden van beleggen aan bijvoorbeeld een financieel adviseur. Deze adviseur gaat er actief mee aan de slag, wat geld kost. Daarnaast betaal je bij het beleggen in beleggingsfondsen ook vaak hogere kosten dan bij het beleggen in ETF’s. Dit komt wederom doordat een beleggingsfonds actief wordt beheerd terwijl dit niet geldt voor een ETF.

In al deze voorbeelden heeft actief management van je beleggingen een negatief effect op je rendement door de hogere kosten.

Lagere kosten door de juiste broker

Naast het beperken van het aantal handelingen en transacties, kun je ook kosten besparen door goed te letten op de broker die je kiest. Veel grote banken waar je kunt beleggen hebben daarnaast ook nog andere producten. Bovendien hebben ze veel kantoorpanden en overige zaken die veel geld kosten. Als een gevolg hiervan zijn de kosten van beleggen ook hoger. Deze partijen rekenen vaak een (hogere) service fee / bewaarloon.

Een voorbeeld van een broker met lage kosten is DEGIRO*. Je kunt ook brokers vergelijken als je nog andere brokers wil bekijken.

* Met beleggen kun je jouw inleg verliezen.

DEGIRO

DEGIRO richt zich erg op lage kosten. Ze rekenen namelijk geen service fee / bewaarloon en erg lage transactiekosten. Bij DEGIRO is het zelfs mogelijk om onder bepaalde voorwaarden elke maand een groot aantal ETF’s extra goedkoop aan te kopen (DEGIRO kernselectie).

Als je dus elke maand een ETF koopt (buy & hold strategie), dan betaal je alleen de kosten die de ETF rekent. Let daarnaast op dat je op de beurs van Amsterdam of Brussel handelt, anders komen er aansluitkosten van € 2,50 per beurs per jaar bij.

Krijg nu tijdelijk €100 gratis transactietegoed bij het openen van een rekening.*

De perfecte broker voor mensen die zelfstandig en goedkoop willen beleggen. Ze richten zich vooral op lage kosten en het platform is erg gebruiksvriendelijk.

* voorwaarden zijn van toepassing.

** Met beleggen kun je jouw inleg verliezen.

*** Dit is geen beleggingsadvies

Conclusie

Beleggen brengt kosten met zich mee, dat is niet te voorkomen. Door goed inzichtelijk te hebben wat deze kosten (kunnen) zijn is het wel mogelijk om zo min mogelijk last te hebben van deze kosten en het rendement zo hoog mogelijk te houden.

Vergroot je financiële kennis!

Disclaimer

We zijn geen professioneel adviseurs. De informatie op deze website is gebaseerd op onze persoonlijke mening en ervaring. Dit is een geen enkel geval financieel advies. Let op: beleggen brengt risico’s met zich mee. Je kunt je inleg (deels) verliezen. Dit artikel kan reclame bevatten. Wil je gaan beleggen bij een broker, bekijk dan altijd het prospectus op de website van de betreffende broker.