Tegenwoordig zijn er duizenden ETF’s waarin je kunt beleggen. Bij het kiezen van een ETF is het daarom makkelijk om het overzicht te verliezen.

In dit artikel bespreken de belangrijkste punten om mee te nemen wanneer je een ETF gaat kiezen. Veel van deze punten hebben invloed op het risico van een ETF.

Waar kun je op letten bij het kiezen van een ETF?

Hieronder vind een aantal punten waar je op kunt letten bij het kiezen van een ETF. Het is belangrijk om te weten dat deze punten niet in een specifieke volgorde staan. Het ligt namelijk aan jouw persoonlijke situatie wat het belangrijkste is.

1. Spreiding

Wist je dat beleggen risico’s met zich meebrengt? Vast wel. Gelukkig kun je deze risico’s ook verkleinen. Dit kun je het beste doen door goed te spreiden. Spreiding is daarom ook een van de eerste dingen waarmee je rekening kunt houden als je een ETF gaat kiezen.

Er zijn heel veel verschillende soorten ETF’s. Sommige ETF’s hebben een brede spreiding terwijl andere in een meer specifiek deel van de markt beleggen.

Het hoeft niet per se slecht te zijn om een klein deel van je vermogen te investeren in een specifieke ETF met een minder goede spreiding. Denk hierbij aan een ETF die zich richt op technologie in de Verenigde Staten.

Het is wel belangrijk om bewust te zijn van het risico dat je hiermee neemt. Als het economisch slecht gaat met de technologiesector of met de Verenigde Staten dan is de impact op jou meteen heel groot.

Het is daarom aan te raden om geen groot deel van je vermogen in een ETF met een minder goede spreiding te investeren.

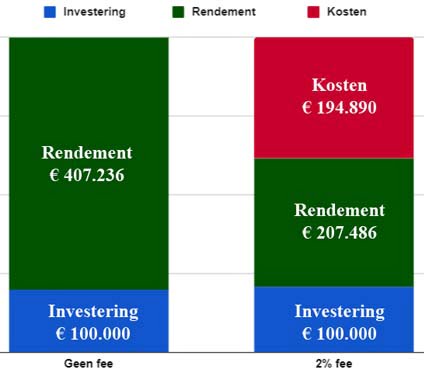

2. Kosten

Het is altijd belangrijk om op de kosten van beleggen te letten. Vaak lijken de kosten niet zo hoog. Een procent per jaar lijkt niet veel, maar het heeft uiteindelijk toch een grote invloed op je rendement.

ETF’s rekenen beheerkosten. Dit is een percentage dat je elk jaar betaald van je belegde vermogen. Als je €10.000 hebt belegd en de kosten zijn 1% per jaar dan betaal je dus €100 per jaar.

De beheerkosten zijn over het algemeen laag bij ETF’s omdat er een index wordt gevolgd. Er zit dus geen fondsbeheerder die actief aan het zoeken is naar manieren om de markt te ‘verslaan’. Computers doen aankopen en verkopen om te zorgen dat de ETF de index blijft volgen.

De kosten die een ETF rekent liggen echter wel uiteen. Sommige ETF’s rekenen slechts 0,20% per jaar terwijl andere ETF’s soms wel 1% kunnen rekenen. Als de kosten lager zijn dan 0,25% dan kun je over het algemeen zeggen dat een ETF goedkoop is.

3. Rendement

Bij het kiezen van een ETF kan het ook handig zijn om te kijken naar het historische rendement van een ETF. Dit kan zowel de koerswinst zijn als het dividend dat is uitgekeerd.

Het is wel belangrijk om te vermelden dat er voor veel ETF’s geen lange historie beschikbaar is. Het is dan lastiger om een goed beeld te krijgen van wat je kunt verwachten.

Daarom kun je ook kijken naar het historische resultaat van de index die en ETF volgt. Een ETF van vijf jaar oud die de S&P 500 index volgt heeft namelijk weinig historie, maar je kunt wel kijken naar het historisch rendement van de S&P 500 index.

4. Grootte belegde vermogen

Eerder hebben we gezien dat het belangrijk is om naar de kosten te kijken bij het kiezen van een ETF. De kosten van een ETF hebben vaak een verband met de grootte van het belegde vermogen. Als het belegde vermogen groter is dan worden deze kosten over het algemeen lager.

Het belegde vermogen is het totale bedrag aan geld (assets) dat is belegd in de ETF. Het is dus eigenlijk het totale vermogen dat de ETF beheerd. Dit is ook de reden dat de beheerkosten over het algemeen steeds lager worden als het belegde vermogen toeneemt. De kosten worden in dat geval namelijk procentueel kleiner ten opzichte van het belegde vermogen.

Daarnaast wordt een ETF met een groter belegd vermogen ook in verband gebracht met de liquiditeit van de ETF. Wat hiermee wordt bedoeld is dat er bij een groter belegd vermogen veel meer aankopen en verkopen van de ETF plaatsvinden, waardoor de ETF makkelijker te verhandelen is.

5. Fysieke of synthetische ETF?

Bij het kiezen van een ETF kun je kijken of dit een fysieke of synthetische ETF is.

Het belangrijkste verschil tussen fysieke en synthetische ETF’s is dat een fysieke ETF de verschillende beleggingen zelf aankoopt, terwijl een synthetische ETF de aandelen niet zelf aankoopt. Bij een synthetische ETF koopt een derde partij deze beleggingen en keert het rendement uit aan de beheerders van de synthetische ETF.

Waarom is dit belangrijk? Zoals we net al aangaven, hebben fysieke ETF’s de beleggingen zelf in bezit waardoor risico’s worden verminderd. Je bent namelijk niet afhankelijk van een derde partij die jouw beleggingen beheerd.

Bij synthetische ETF’s heeft een derde partij de beleggingen in bezit, waardoor je bij een synthetische ETF het risico loopt dat die partij niet meer kan voldoen aan de gemaakte afspraken. Om deze reden wordt er gewerkt met een onderpand zodat de kans groot is dat je de waarde van je aandelen alsnog terugkrijgt.

Daarnaast is er nog een ander belangrijk verschil. Synthetische ETF’s kunnen op hun beurt de index vaak beter volgen. Bij heel specifieke ETF’s kan het voorkomen dat niet alle aandelen (regelmatig) worden verhandeld, waardoor het voor de ETF lastig of zelfs onmogelijk kan zijn om alle verschillende aandelen zelf aan te kopen. Fysieke ETF’s kunnen hierdoor de index niet helemaal precies volgen. Ze hebben een grotere tracking error.

Ten slotte zijn de kosten bij synthetische ETF’s vaak lager. Dit komt omdat er geen transacties worden gedaan. Fysieke ETF’s moeten constant aan- en verkopen doen om de index te blijven volgt, waardoor fysieke ETF’s vaak iets duurder zijn.

| Fysieke ETF | Synthetische ETF | |

|---|---|---|

| Aandelen in bezit | Ja | Nee |

| Risico | Lager | Hoger |

| Kosten | Hoger | Lager |

| Tracking error | Hoger | Lager |

| Aantal indexen | Minder | Meer |

6. Tracking error

Hoe goed een ETF de index volgt wordt de tracking error genoemd. De tracking error is het verschil tussen de opbrengsten of koers van de ETF en van de index. Stel de index stijgt met 7% in een jaar terwijl de ETF met slechts 6,8% stijgt dan is er een tracking error van 0,2%.

Doordat die invloed kan hebben op het rendement is het belangrijk om naar de tracking error te kijken bij het kiezen van een ETF.

Tracking errors ontstaan omdat het heel moeilijk is voor een ETF om de index precies te volgen. De prijzen van de soms wel duizenden aandelen in de ETF veranderen de hele dag door. Daarnaast verandert de index ook constant door de veranderende prijzen.

De beheerders van een ETF willen bovendien niet extreem veel transacties doen omdat dit veel kosten met zich meebrengt. De tracking error kan dan nog lager zijn dan alle kosten die ze zouden moeten betalen als ze geen tracking error zouden hebben.

Tracking error ETF bepalen

Je kunt de tracking error op twee manieren bepalen. Je kunt kijken naar het rendement van de ETF en het rendement van de index. Als deze twee rendementen dicht bij elkaar liggen dan volgt de ETF de index nauwkeurig.

Daarnaast kun je kijken naar de bèta van de ETF. Hoe dichter de bèta bij de 1 ligt, hoe preciezer de ETF de index volgt. De bèta is gemakkelijk te bekijken op Morningstar. Hieronder hebben we VWRL als voorbeeld genomen. De bèta ligt dicht bij 1 dus VWRL volgt de index redelijk goed.

7. Dividend herbeleggen of uitkeren

Veel bedrijven keren geld uit aan hun aandeelhouders in de vorm van dividend. De winst wordt dan verdeeld over de aandeelhouders waardoor dividend ook wel winstuitkering wordt genoemd.

Als je belegt in ETF’s heb je ook te maken met dividend. Je ontvangt namelijk dividend vanuit de aandelen die in de ETF zitten. Er wordt een verschil gemaakt tussen ETF’s die dividend herbeleggen of uitkeren. Dit worden ook wel accumulerende of distribuerende ETF’s genoemd.

Accumulerende ETF’s investeren het dividend dat je zou ontvangen meteen weer. De koers van de ETF stijgt dan iets harder dan bij uitkerende ETF’s omdat het dividend er ook bij zit. Bij ETF’s die dividend uitkeren krijg je het dividend op je bankrekening en kun je er mee doen wat je wil.

Hoe kun je zien of een ETF accumulerende of distribuerend is? ETF’s die het dividend herbeleggen hebben vaak ‘dst’ (distributing) in de naam en ETF’s die dividend uitkeren hebben vaak ‘acc’ (accumulating) in de naam.

Als je de keuze wil maken tussen een distribuerende of accumulerende ETF kun je jezelf afvragen of je dit geld ergens anders voor wil gebruiken. Daarnaast kun je ook kijken of er bijvoorbeeld kosten zijn verbonden aan het uitkeren. Sommige brokers rekenen kosten over het uitkeren van dividend en daarnaast moet er ook belasting worden betaald over het dividend dat wordt uitgekeerd.

Bij het uitkeren van dividend heb je bovendien geen voordeel van samengestelde rente. Je kunt het uitgekeerde dividend altijd zelf herbeleggen, maar het is goed om je hier bewust van te zijn.

8. Dividendlekkage

Wanneer je dividend ontvangt betaal je in veel gevallen ook dividendbelasting. Vaak kun je een deel van deze ingehouden dividendbelasting weer terugvragen.

Dit is helaas niet alles. De beheerders van een ETF betalen ook dividendbelasting wanneer ze dividend ontvangen van alle bedrijven, soms wel duizenden, die in de ETF zitten. Ook zij kunnen een deel van de ingehouden buitenlandse dividendbelasting terugvragen, maar in veel gevallen kunnen ze echter niet alle ingehouden dividendbelasting terugvragen.

In dat geval blijft er dus ergens dividend ‘hangen’. Dit is te veel betaalde dividendbelasting die je niet meer kunt ontvangen. Dit wordt dividendlekkage genoemd.

9. Valuta

De valuta waarin de ETF staat genoteerd is het laatste waar je op kunt letten bij het kiezen van een ETF. Welke valuta een ETF heeft kun je vaak zien aan de naam van de ETF. Daarin staat bijvoorbeeld USD of EUR.

Beleg je in een ETF die genoteerd is in Amerikaanse Dollar, dan heeft de koers van de Amerikaanse Dollar ten opzichte van de Euro ook invloed op jouw vermogen. Als de Amerikaanse Dollar namelijk minder waard wordt dan daalt de waarde van je belegging. Als je deze om wil zetten naar Euro’s moet je er namelijk meer Euro’s voor betalen.

Conclusie

Hopelijk heb je iets gehad aan deze negen punten die je kunnen helpen om een ETF te kiezen. Het kan natuurlijk altijd dat we iets belangrijks zijn vergeten. Waar let jij nog meer op bij het selecteren van een ETF? Bekijk ook onze tips voor ETF beleggen voor meer informatie.

Vergroot je financiële kennis!

Disclaimer

We zijn geen professioneel adviseurs. De informatie op deze website is gebaseerd op onze persoonlijke mening en ervaring. Dit is een geen enkel geval financieel advies. Let op: beleggen brengt risico’s met zich mee. Je kunt je inleg (deels) verliezen. Dit artikel kan reclame bevatten. Wil je gaan beleggen bij een broker, bekijk dan altijd het prospectus op de website van de betreffende broker.