Indexbeleggen is de beste manier om te beleggen voor de muiteeste mensen. Je hoeft mij daarvoor niet te geloven. Warren Buffett, de meest succesvolle belegger aller tijde, geeft dit advies aan startende beleggers.

In dit artikel lees je wat indexbeleggen is, waar je op moet letten en wat goede indexfondsen en ETF’s zijn.

Indexbeleggen

Zowel indexfondsen als ETF’s volgen een bepaalde index. Voordat we ingaan op wat indexfondsen en ETF’s precies zijn, staan we kort stil bij het principe van indexbeleggen.

Een index is een benchmark die voor een hele markt geldt. Deze benchmark kan van alles zijn, zoals de wereldeconomie, de energiesector of de AEX. Laten we de AEX als voorbeeld nemen.

De AEX is een verzameling van de 25 grootste bedrijven van Nederland. De index van de AEX laat zien hoe deze 25 bedrijven het doen. Stijgen de aandelen van deze bedrijven gemiddeld gezien, dan stijgt de index. Als de aandelen van deze bedrijven bij elkaar gemiddeld gezien dalen, dan daalt de index ook.

Dit is natuurlijk maar een klein voorbeeld, maar hetzelfde gebeurt ook met de index van de wereldeconomie. Er wordt dan alleen naar de prestaties een paar duizend bedrijven wereldwijd gekeken.

Met indexbeleggen probeer je de index te volgen. De bedoeling is om hetzelfde rendement te behalen als de benchmark (index).

De verschillen tussen indexfondsen en indextrackers (ETF’s)

In dit artikel worden indexfondsen en ETF’s in één adem genoemd. Het zijn immers soortgelijke beleggingen die beide worden gebruikt voor indexbeleggen. Tussen indexfondsen en ETF’s zijn echter een paar verschillen op te merken.

Het eerste verschil zit hem al in de naam. ETF staat namelijk voor ‘Exchange Traded Fund’. Deze naam bevat het woord ’traded’ wat handelen betekent. Dit is dan ook een van de verschillen. ETF’s worden, net als aandelen, de gehele dag op de beurs verhandeld. Indexfondsen zijn beleggingsfondsen en worden één keer per dag verhandeld. Dit is een van de grootste verschillen tussen beleggingsfondsen en ETF’s. Met de buy&hold strategie, waar we zo op terugkomen, maakt dit echter niet veel uit.

Het tweede verschil heeft te maken met hoe er met de index wordt omgegaan. Als voorbeeld nemen we de wereldeconomie index. Een ETF die de wereldeconomie volgt belegt in alle bedrijven in deze index (bij wereld is dat 1.500 – 3.000). ETF’s volgen de index dus precies. Indexfondsen volgen de index niet altijd precies. Er bestaan bijvoorbeeld indexfondsen die de wereldindex volgen, maar wel een deel (bijvoorbeeld 15%) van de meest vervuilende bedrijven uitsluiten. In dat geval beleg je alsnog in 85% van de bedrijven de wereldindex, maar zullen de resultaten iets afwijken van de index.

Indexbeleggen versus actief beleggen

Indexbeleggen is een manier van passief beleggen en wordt vaak als de tegenhanger gezien van actief beleggen.

Met passief beleggen probeer je de index alleen te volgen. Bij actief beleggen wordt er door middel van actief beheerde beleggingsfondsen of losse aandelen geprobeerd om de markt (index) te verslaan.

Uit tal van onderzoeken blijkt echter dat het voor actief beheerde beleggingsfondsen op lange termijn niet haalbaar is om de markt consistent te verslaan.

Actief beleggen kan ook aan de hand van het kopen van losse aandelen. Legendarische belegger Warren Buffett is hier superrijk mee geworden. Hij heeft de markt verslagen en heeft in de juiste losse aandelen geïnvesteerd.

Het nadeel van het beleggen in losse aandelen is dat je erg weinig spreiding in je beleggingen hebt, waardoor het risico hoger is. Daarnaast kost het selecteren van de juiste aandelen veel kennis en tijd. Tenslotte zijn de transactiekosten hoger bij het kopen van losse aandelen. Je moet namelijk aparte transacties doen voor elk los aandeel.

Zoals we net hebben gezien lukt het professionele beleggers die beleggingsfondsen actief beheren niet om de index te verslaan op de lange termijn. Laten we eerlijk zijn, waarom zou het jou en mij wel lukken?

Ja, Warren Buffett heeft de markt verslagen door actief te beleggen. Zelfs Warren Buffett zegt echter dat de beste zet die iemand in 1942, toen hij begon met beleggen, zou kunnen hebben gedaan is het kopen van een indexfonds.

Strategie indexbeleggen

Het beleggen in indexfondsen en ETF’s is een veelgebruikte strategie bij de ‘gewone belegger’. Voor de doorsnee particuliere belegger is dit namelijk een manier om op een redelijk eenvoudige manier vermogen op te bouwen.

We hebben eerder geconcludeerd dat indexbeleggen voor de meeste mensen de beste beleggingsstrategie is voor de lange termijn.

Met het beleggen in indexfondsen of ETF’s wordt meestal een erg passieve manier van beleggen bedoeld. De meeste mensen die indexbeleggen hanteren een buy&hold strategie. Je koopt de indexfondsen of ETF’s en verkoopt deze daarna niet meer voor een lange tijd (10 jaar of langer).

Nu heb je misschien niet meteen erg veel geld beschikbaar. Daar hebben meer mensen last van, helaas. Je kunt in dat geval beter elke maand een deel van je salaris beleggen.

Hiermee spreid je de aankoopmomenten, waarmee je het risico dat je op een verkeerd moment aankoopt verkleint. Dit wordt ‘Dollar Cost Averaging’ genoemd.

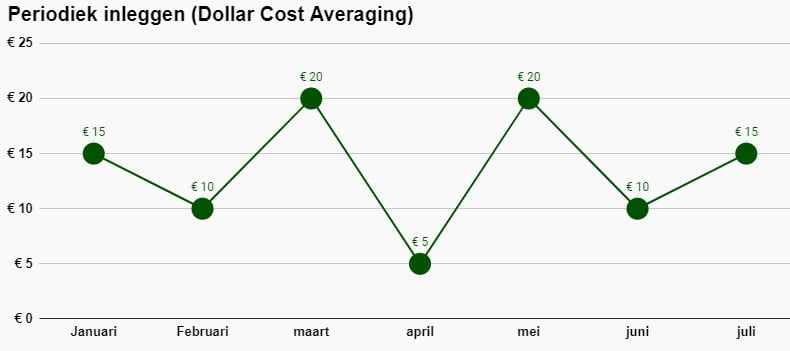

Dollar Cost Averaging

Dollar Cost Averaging betekent dat je zowel op pieken beleggingen aankoopt als op dalen. Gemiddeld koop je dus altijd voor een redelijk prijs. Het risico dat je een grote aankoop doet net voor een daling van de aandelenmarkt wordt hiermee verkleind.

Stel je voor dat je elke maand voor €300 aan beleggingen koopt. Met Dollar Cost Averaging ziet de verdeling er dan zo uit:

De gemiddelde aankoopprijs wordt dan €11,05 per stuk (€2.100 / 190). Door het principe van Dollar Cost Averaging verklein je het risico dat je al je geld inzet in de maanden maart of mei, wanneer de koers erg hoog was.

Voordelen indexbeleggen

De voordelen van indexbeleggen zijn al deels voorbij gekomen in dit artikel. Voor het gemak zullen we de grootste voordelen hier nog even op een rij zetten. Daarna kun je ook de nadelen van indexbeleggen lezen.

Lagere kosten, hoger rendement

Een van de meest onderschatte onderdelen van beleggen zijn de kosten. Op een lange termijn kan dit een grote impact hebben op je rendement. Het voordeel van indexbeleggen is dat het relatief goedkoop is.

Voor zowel actief beheerde beleggingsfondsen, passief beheerde beleggingsfondsen (indexfondsen) en ETF’s wordt er een jaarlijks percentage gerekend voor het beheer. Deze beheerkosten variëren van ongeveer 0,10% tot 1,5%.

Actief beheerde beleggingsfondsen hebben vaak hogere beheerkosten omdat er dus actief wordt beheerd. Dit betekent dat er iemand is die bedrijven selecteert en deze aankoopt.

We hebben echter al gezien dat het deze professionele beleggers meestal niet lukt om de markt te verslaan. Indexfondsen en ETF’s volgen een index en hebben dus weinig beheer nodig. Dit kan namelijk veelal automatisch. De beheerkosten zijn daarom ook laag bij indexbeleggen.

De impact van kosten

Wat is de impact van kosten? Het verschil tussen 0,20% en 1,5% per jaar klinkt misschien als iets dat niet erg veel impact heeft. In de onderstaande afbeelding is het verschil goed te zien.

Zoals je in de afbeelding kunt zien zijn de kosten bij actief beheerde fondsen veel hoger over een periode van 25 jaar (€7.562 versus €1.227).

Dit is echter niet het ergste, want dit heeft weer invloed op het rendement. Het geld dat je aan kosten hebt betaald kan namelijk niet meer renderen door middel van het rente-op-rente effect. Het totale verschil in eindkapitaal op een investering van €10.000 is na 25 jaar al €13.052 (€48.344 – €35.292).

Spreiding bij indexbeleggen

Aan beleggen zijn altijd risico’s verbonden. Dat is op geen enkele manier te voorkomen. Het spreiden van beleggingen is het belangrijkste dat je kunt doen om risico’s te verkleinen.

Indexfondsen en ETF’s hebben vaak een brede spreiding. Het ligt er natuurlijk aan in welke indexfondsen of ETF’s je belegt. Als je alleen belegt in een indexfonds of ETF van een bepaalde sector (bijvoorbeeld technologie), dan is je spreiding nog steeds niet erg goed. Je bent namelijk afhankelijk van die ene sector.

Bij indexbeleggen zijn er echter ook opties om in de gehele wereldeconomie te investeren. Je koopt dan in één keer aandelen van meer dan 1.000 bedrijven die over de gehele wereld verspreid zijn. Als de wereldeconomie groeit, dan groeien jouw beleggingen ook. Andersom ook natuurlijk, maar gelukkig groeit de economie altijd op de lange termijn.

Het kost weinig tijd

Veel mensen willen wel vermogen opbouwen zonder er al te veel mee bezig te zijn. Het is niet gek dat je liever iets leukers gaat doen. Het voordeel van indexbeleggen is dat het relatief weinig tijd kost.

Met de buy&hold strategie koop je namelijk periodiek indexfondsen en ETF’s aan zonder deze op korte termijn te verkopen. Daarnaast kun je het aankopen vaak zelfs automatiseren.

Het kost wel even tijd om de goede ETF of het goede indexfonds te vinden, maar daarna heb je er geen omkijken meer naar. Op welke dingen je moet letten bij het kiezen van goede indexfondsen en ETF’s komen we later op terug.

Nadelen indexbeleggen

Indexbeleggen heeft niet alleen maar positieve kanten. Naast voordelen zijn er ook dingen om rekening mee te houden als je denkt aan indexbeleggen.

De gemiddelde indexbeleggers is slechter dan de index

Hoewel indexfondsen en ETF’s het op een lange termijn winnen van actief beheerde beleggingsfondsen, geldt dit niet voor alle indexbeleggers.

De gemiddelde indexbelegger volgt namelijk niet exact de index. Veel indexbeleggers zijn overgewaardeerd in een bepaalde sector.

Een belegger volgt de wereldeconomie (index) bijvoorbeeld voor 70%, maar zit daarnaast ook voor 30% in de S&P500 (500 grootste Amerikaanse bedrijven). Dit is geen spreiding omdat veel van deze bedrijven ook al in de wereldindex zijn opgenomen.

De belegger in dit voorbeeld is dus overgewaardeerd op de Amerikaanse beurs. Dit hoeft niet altijd slecht te zijn. Als de Verenigde Staten het beter doen dan de wereldeconomie, dan heb je een klein voordeel. Andersom natuurlijk ook.

Het punt dat we hiervan is dat het rendement van de index vaak verschilt van het rendement van de indexbelegger.

Uitsluitingen indexfondsen

ETF’s volgen de index precies. Als je in een ETF belegt die de wereldeconomie volgt, dan heb je ook dezelfde prestaties.

Indexfondsen zijn vaak gebaseerd op een bepaalde index. Een indexfonds dat zich richt op maatschappelijk verantwoord beleggen volgt de wereldeconomie voor bijvoorbeeld 85%. De overige 15% van de (milieuvervuilende) bedrijven sluiten ze uit.

Net zoals bij het vorige punt wijk je daarmee af van de index. Dat hoeft niet altijd nadelig te zijn, maar het is wel goed om je te beseffen dat je dan niet meer volledig op de index zit.

Grote koersdalingen

Wellicht een beetje tegenstrijdig met het eerder genoemde punt spreiden, maar het is goed om toch rekening te houden met flinke koersdalingen.

Het is nu eenmaal zeker dat er ooit weer een recessie komt. De gehele wereldeconomie wordt dan geraakt dus ondanks een super goed spreiding is een daling van de koers onvermijdelijk. Dit is niet erg, die economie heeft op de lange termijn een opwaartse trend.

Een van de voordelen van een recessie is dat het investeringsmogelijkheden genereerd. Beleggingen zijn dan vaak geprijsd onder de daadwerkelijke waarde.

Een daling van 30% zal waarschijnlijk ooit weer voorkomen. Als je op dat moment €20.000 hebt belegd, dan is het op papier nog maar €14.000 waard. Dit is geen probleem als je de beleggingen niet verkoopt. Je kunt dan wachten tot de economie weer herstelt.

Waar moet je op letten bij het kiezen van een indexfonds of ETF?

Hoe maak je een keuze uit duizenden indexfondsen en ETF’s? Het meeste werk van indexbeleggen is het kiezen. Als je goed let op een aantal dingen, dan wordt de keuze al meteen een stuk makkelijker.

Soort index

Allereerst is het belangrijk om te bepalen in welke index je wil beleggen. Hoe breder het fonds, hoe beter de spreiding en hoe kleiner het risico. Voor veel mensen zal een wereldwijde spreiding dan ook aan te raden zijn.

Sommige indexfondsen die een wereldwijde index volgen sluiten een bepaald gedeelte van de markt uit, bijvoorbeeld op ESG-criteria. Ben je hier in ieder geval bewust van.

Spreiden over meerdere indexfondsen of ETF’s kan nuttig zijn, maar het heeft in veel gevallen ook weinig zin. Een indexfonds of ETF die de wereldwijde index volgt is namelijk al erg gespreid.

Het kan voorkomen dat opkomende markten niet in de index zijn opgenomen. Daarom kan het nuttig zijn om dit dan apart op te nemen zodat je een nog bredere spreiding hebt. De S&P500 toevoegen heeft dan weer minder zin omdat deze bedrijven ook al in de wereldwijde index zitten.

Kosten

Zoals we eerder zagen hebben kosten een groot effect op het rendement. Indexbeleggen betekent vaak, maar niet altijd, lagere kosten. Het is dus goed om op te letten hoe hoog de TER (total expense ratio) is voor het indexfonds of de ETF waarin je wil beleggen. Dit is het percentage dat jaarlijks wordt gerekend voor het beheer van het fonds. Een TER van 0,25% (of minder) per jaar wordt over het algemeen als laag gezien.

Dividend herbeleggen versus uitbetalen

Bij indexbeleggen ontvang je dividend van de bedrijven waarin je belegt. Dit is een winstuitkering. Indexfondsen en ETF’s kunnen op twee manieren omgaan met dividend. Een ETF kan het dividend herbeleggen of uitbetalen.

Tip: ontdek meer over dividend bij indexbeleggen.

Bij dividend herbeleggen zit het dividend verwerkt in de koers van het indexfonds of de ETF. Je krijgt het dus niet op je rekening, maar de koers stijgt wel iets sneller. Bij het herbeleggen van dividend heb je geen last van eventuele kosten bij het uitbetalen van het dividend. Bovendien protiteer je op deze manier van het rente-op-rente effect.

Je kunt het dividend ook uitbetaald krijgen. In dit geval ontvang je het dividend dus wel direct op je rekening. Dit zijn passieve inkomsten. Je kunt er dan mee doen wat je wil. Je moet het echter wel opnieuw investeren als je van het rente-op-rente effect wil profiteren.

Dividendlekkage

Met indexbeleggen beleg je in bedrijven in veel verschillende landen. Over het dividend dat wordt uitgekeerd door de bedrijven moet er in de meeste landen dividendbelasting worden betaald.

Het vestigingsland van een indexfonds of ETF bepaalt welke afspraken er gelden. Veel indexfondsen en ETF’s zijn gevestigd in Ierland en daar geldt 0% dividendbelasting. Dit betekent dat jij als belegger geen dividendbelasting moet betalen als je dividend krijgt uitgekeerd.

Dit betekent echter niet dat het fonds geen dividendbelasting moet betalen in landen waar de bedrijven gevestigd zijn. Hoeveel dividendbelasting er wordt betaald hangt af van de wetgeving van het land waarin de bedrijven gevestigd zijn.

De dividendbelasting die wordt ingehouden kun je in veel gevallen weer terugkrijgen. De hoeveelheid dat je terug kan krijgen verschilt per indexfonds of ETF. Het gedeelte aan dividendbelasting dat je niet terug kan krijgen wordt dividendlekkage genoemd.

Dividendlekkage kan een grote invloed hebben op je rendement. Bij het kiezen van een indexfonds of ETF is het daarom belangrijk om in te gaten te houden hoe hoog de dividendlekkage is.

Beste indexfondsen en ETF’s voor indexbeleggen

De twee producten waarmee je kunt indexbeleggen zijn indexfondsen en ETF’s. We hebben eerder gezien dat een indexfonds of ETF die een wereldwijde index volgt voor de meeste mensen het beste is. Op deze manier heb je namelijk de grootste spreiding en daarmee ook de laagste risico’s.

Indexfondsen: Northern Trust

Een indexfonds dat een wereldwijde index volgt is het ‘Northern Trust World Custom ESG’ fonds. Allereerst is dit fonds een erg goede optie omdat de lopende kosten (TER) erg laag zijn, namelijk 0,15%.

Bovendien is Nederland het vestigingsland van dit fonds. In combinatie met de registratie als financiële beleggingsinstelling zorgt dit ervoor dat er helemaal geen dividendlek is. Dit is een groot voordeel wat veel rendement scheelt op de lange termijn.

ESG in de naam van het fonds staat voor ‘Environment, Social & Governance’ wat betekent dat het het fonds uitsluitingen heeft. Ze sluiten 15% van de bedrijven omdat deze niet aan de ESG-voorwaarden voldoen. Met dit wereldwijde indexfonds wijk je dus iets van de wereldindex af omdat je de 15% meest vervuilende bedrijven uitsluit.

Dit fonds is aan te kopen bij de grootbanken, zoals Rabobank, ABN AMRO of ING. De kosten voor deze banken zijn vaak wat hoger dan bij kostengerichte online brokers. Door het ontbreken van het dividendlek bespaar je echter zoveel kosten dat dit niet zoveel uitmaakt.

Northern Trust world bevat geen opkomende markten. Mocht je dit toe willen voegen om meer spreiding te realiseren kun je het fonds ‘Northern Trust Emerging Markets Custom ESG’ overwegen naast het wereld fonds.

ETF’s: VWRL / IWDA

Als je op zoek bent naar de beste ETF dan heb je veel keuze. Voor wereldwijde ETF’s zijn er twee erg goede opties: VWRL of IWDA. Dit zijn twee ETF’s met erg lage kosten. De lopende kosten (TER) zijn 0,22% voor VWRL en 0,20% voor IWDA. Wat dat betreft niet veel verschil.

Waar ze wel op verschillen is wat ze met het dividend doen. VWRL keert het dividend uit, terwijl IWDA het dividend herbelegd.

Bovendien bevat VWRL wel opkomende markten, terwijl IWDA geen opkomende markten bevat. Als je keuze op IWDA valt kun je daarnaast een aparte ETF aanschaffen die zich richt op de opkomende markten.

Een nadeel van beide ETF’s is dat ze best een groot dividendlek hebben. Daarentegen staan wel lagere kosten. Daarmee bedoelen we niet de kosten van het fonds zelf (TER), maar kosten van de broker.

Bij een goedkope broker als DEGIRO kun je deze ETF’s namelijk één keer per maand onder bepaalde voorwaarden extra goedkoop aankopen. Ze zitten namelijk in DEGIRO kernselectie. Bovendien rekent DEGIRO geen beheerkosten voor het beheren van ETF’s.

Krijg nu tijdelijk €100 gratis transactietegoed bij het openen van een rekening.*

De perfecte broker voor mensen die zelfstandig en goedkoop willen beleggen. Ze richten zich vooral op lage kosten en het platform is erg gebruiksvriendelijk.

* voorwaarden zijn van toepassing.

** Met beleggen kun je jouw inleg verliezen.

*** Dit is geen beleggingsadvies

Conclusie

In dit artikel heb je kunnen lezen dat indexbeleggen een goede strategie is voor de meeste beleggers. Op deze manier kun je zonder al te veel moeite en zonder grote risico’s toch vermogen opbouwen over een langere periode.

Bij het selecteren van indexfondsen en ETF’s moet je letten op de soort index, kosten en wat er met het dividend gebeurt.

Wat vind jij van de beleggingsstrategie indexbeleggen?

Vergroot je financiële kennis!

Disclaimer

We zijn geen professioneel adviseurs. De informatie op deze website is gebaseerd op onze persoonlijke mening en ervaring. Dit is een geen enkel geval financieel advies. Let op: beleggen brengt risico’s met zich mee. Je kunt je inleg (deels) verliezen. Dit artikel kan reclame bevatten. Wil je gaan beleggen bij een broker, bekijk dan altijd het prospectus op de website van de betreffende broker.